반응형

📌 경제 뉴스 속 낯익은 단어, '기준금리'

요즘 뉴스를 보다 보면 **"한국은행 기준금리 인상"**이라는 말을 자주 듣게 됩니다.

그런데 이 기준금리가 오르면, 우리 집 가계부나 소비 습관, 월세 계약, 내 통장 속 돈까지 영향을 받는다는 사실 알고 계셨나요?

기준금리 인상은 단순히 경제 용어가 아니라 생활 깊숙이 파고드는 변화의 신호입니다.

이 글에서는 기준금리 인상이 어떤 영향을 주는지, 특히 청년층·직장인·자영업자별로 어떤 변화가 생기는지 자세히 알아보겠습니다.

📈 기준금리 인상, 우리 삶에 어떤 영향이?

1. 대출이자 상승 → 월 상환 부담 커짐

- 주택담보대출, 전세자금대출, 신용대출 등 변동금리 대출의 이자도 함께 올라감

- 예를 들어, 1억 원 대출 시 금리가 3% → 4%로 오르면, 연 100만 원 추가 부담

특히 영끌·빚투 세대, 자영업자에게 직접적인 타격

2. 예금이자 상승 → 저축 유리

- 은행 예·적금 이자율도 상승

- 저축에 대한 매력 ↑, 하지만 대출이 많은 사람은 여전히 부담감 ↑

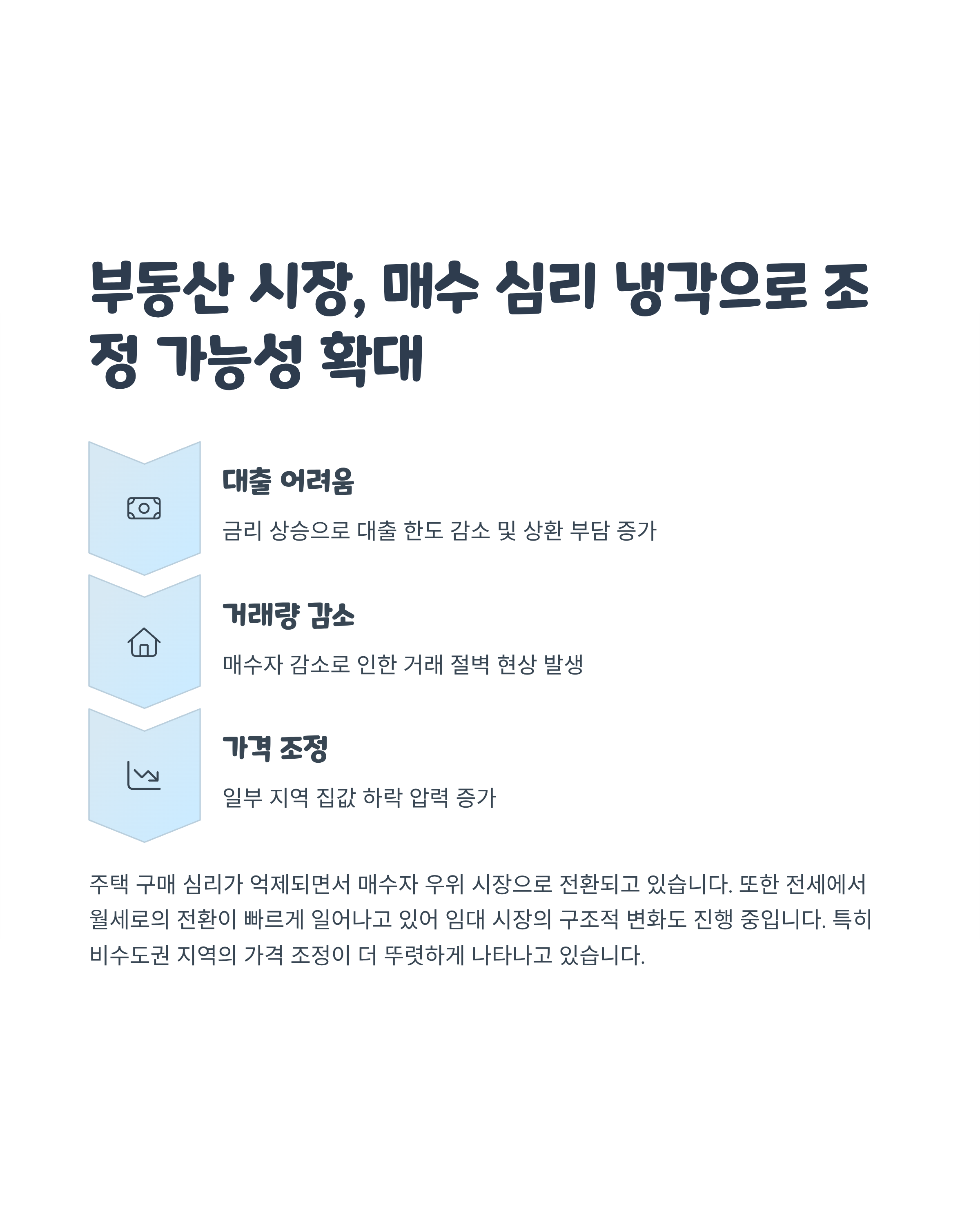

3. 부동산 시장 위축 가능성

- 대출 부담이 커지면서 부동산 매수심리 ↓

- 거래량 감소 → 집값 하락 압력 발생

4. 주식·코인 등 투자시장 위축

- 대출 이용한 투자 줄어듦

- 기업 자금조달도 어려워져 실적 악화 가능성

- 안전자산(예금 등) 선호 → 위험자산 회피

5. 소비 감소 → 물가 안정 유도

- 이자 부담으로 소비 줄어듦 → 수요 억제 → 물가 안정 효과

(단, 실제 물가 하락까진 시간 차 존재)

👨👩👧 계층별 영향 분석: 청년 · 직장인 · 자영업자

👶 청년층 (사회초년생, 취업 준비생)

항목 영향

| 🎓 학자금대출 | 변동금리 적용 시 이자 상승 부담 |

| 🏠 전월세 | 전세자금대출 이자 상승 → 월세 전환↑, 월세 자체도 오를 가능성 |

| 💳 소비생활 | 신용대출, 카드론 등 이자율 상승으로 빚 부담 증가 |

| 💰 저축 | 금리는 오르지만 목돈이 없어 큰 체감 어려움 |

💡 전략: 정부 지원금/고정금리 상품 적극 활용, 소비 줄이고 신용 관리 철저히

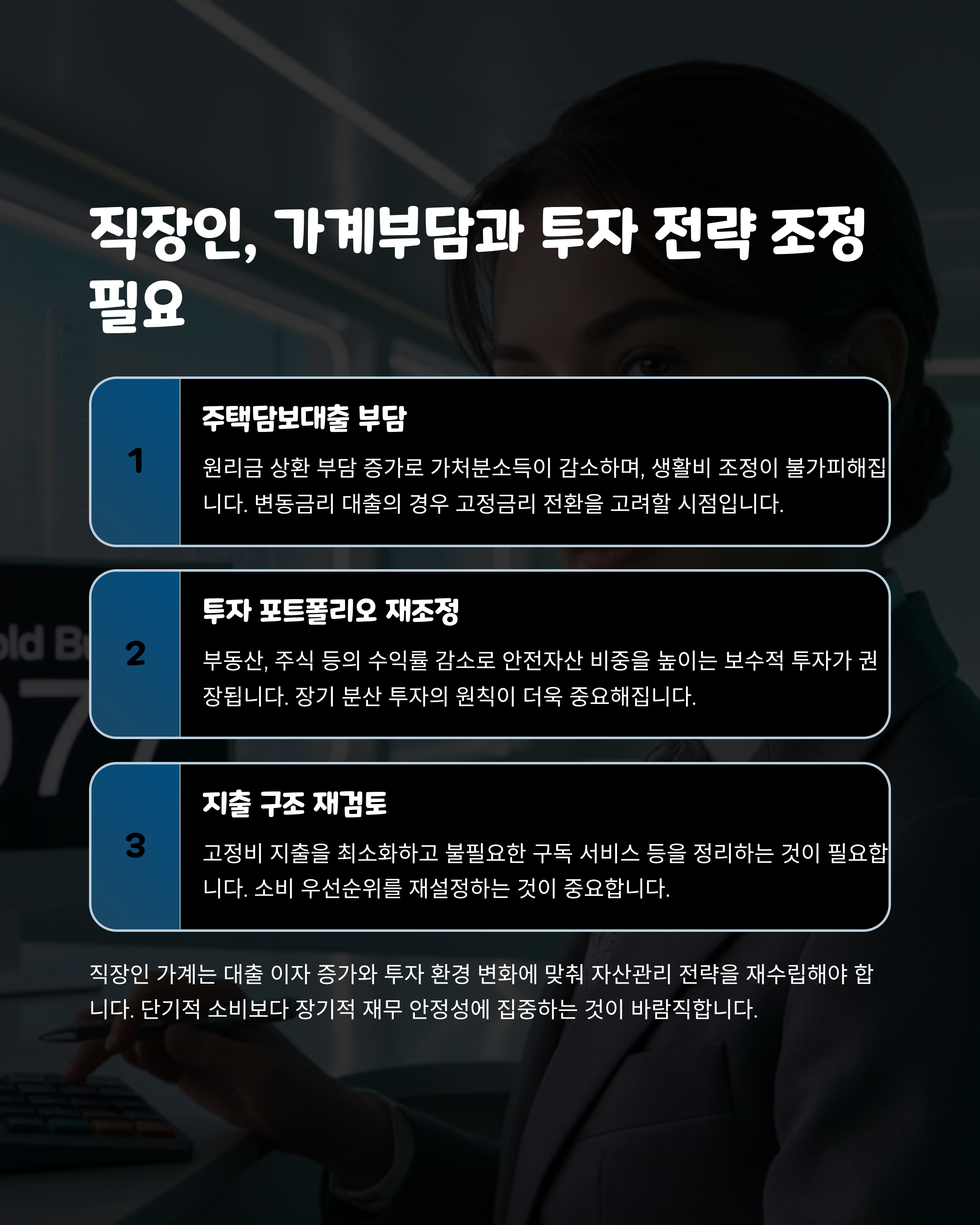

👨💼 직장인 (30~50대)

항목 영향

| 🏠 주담대/전세대출 | 월 상환금 증가 → 가계부담 가중 |

| 📉 투자 | 부동산·주식 등 투자심리 위축 |

| 💰 예금 | 고금리 상품으로 저축 전략 변경 가능 |

| 🛍 소비 | 가처분소득 감소로 소비 줄이게 됨 |

💡 전략: 상환 계획 재점검, 포트폴리오 재구성, 예적금 금리 비교 필수

🧑🔧 자영업자

항목 영향

| 💸 사업자 대출 | 운영자금 조달 비용 급증 |

| 📉 매출 | 소비 위축 → 손님 감소 → 수익성 하락 |

| 🧾 고정비 부담 | 매출은 줄고, 임대료·인건비는 그대로 |

| 🛑 사업 확장 | 금리 부담으로 사업 확장 보류하거나 축소 |

💡 전략: 비용 절감 전략 수립, 정책자금·지원금 적극 활용

🙋♂️ Q&A로 풀어보는 금리 인상 궁금증

Q1. 월세 사는 사람도 영향 있나요?

👉 전세보다 월세 선호가 늘어나면서 월세 가격 자체가 상승할 가능성이 있어요.

또한 건물주가 대출 이자 상승분을 세입자에게 전가하는 경우도 생길 수 있습니다.

Q2. 금리 오르면 무조건 나쁜 건가요?

👉 그렇지는 않습니다.

물가 상승을 잡고 경제를 안정시키는 기능도 있죠.

다만, 가계에 빚이 많거나 투자에 적극적인 사람에게는 단기적으로 부담이 커지는 시기입니다.

Q3. 언제쯤 금리가 다시 내려갈까요?

👉 금리 인하는 물가 안정, 경기 둔화가 확인되면 가능하지만,

한국은행의 판단과 세계 경제 흐름에 따라 다르기 때문에 정확한 시점 예측은 어려워요.

같이 보면 좋은 글들

반응형

'일상생활' 카테고리의 다른 글

| 국내 최대 워터파크 캐리비안 베이 (12) | 2025.07.28 |

|---|---|

| 부동산 시장은 왜 불안정 할까? (5) | 2025.07.28 |

| 7월 마지막주! 행운의 기운이 몰려온다 (4) | 2025.07.28 |

| 최고의 수분 보충 방법 – 건강을 지키는 올바른 수분 섭취 전략 (2) | 2025.07.28 |

| 피부미용에 좋은 과일 1위? 복숭아 놀라운 피부 변화 (3) | 2025.07.25 |