반응형

📌 1. 금리 인상 → 대출 부담 직격탄

부동산 거래의 상당 부분은 대출에 의존합니다. 기준금리가 오르면 주택담보대출·전세자금대출 금리도 곧바로 인상됩니다.

- 이자 부담 증가: 예를 들어 5억 원을 대출받았을 때 금리가 3%에서 5%로 오르면 월 이자 부담이 약 80만 원 이상 늘어납니다.

- 매수세 위축: 대출 부담이 커지면 같은 집이라도 ‘살 엄두’가 나지 않아 매수자가 줄어듭니다.

- 전세보다 월세 선호: 대출 부담으로 전세 대신 월세를 택하는 세입자가 늘어납니다.

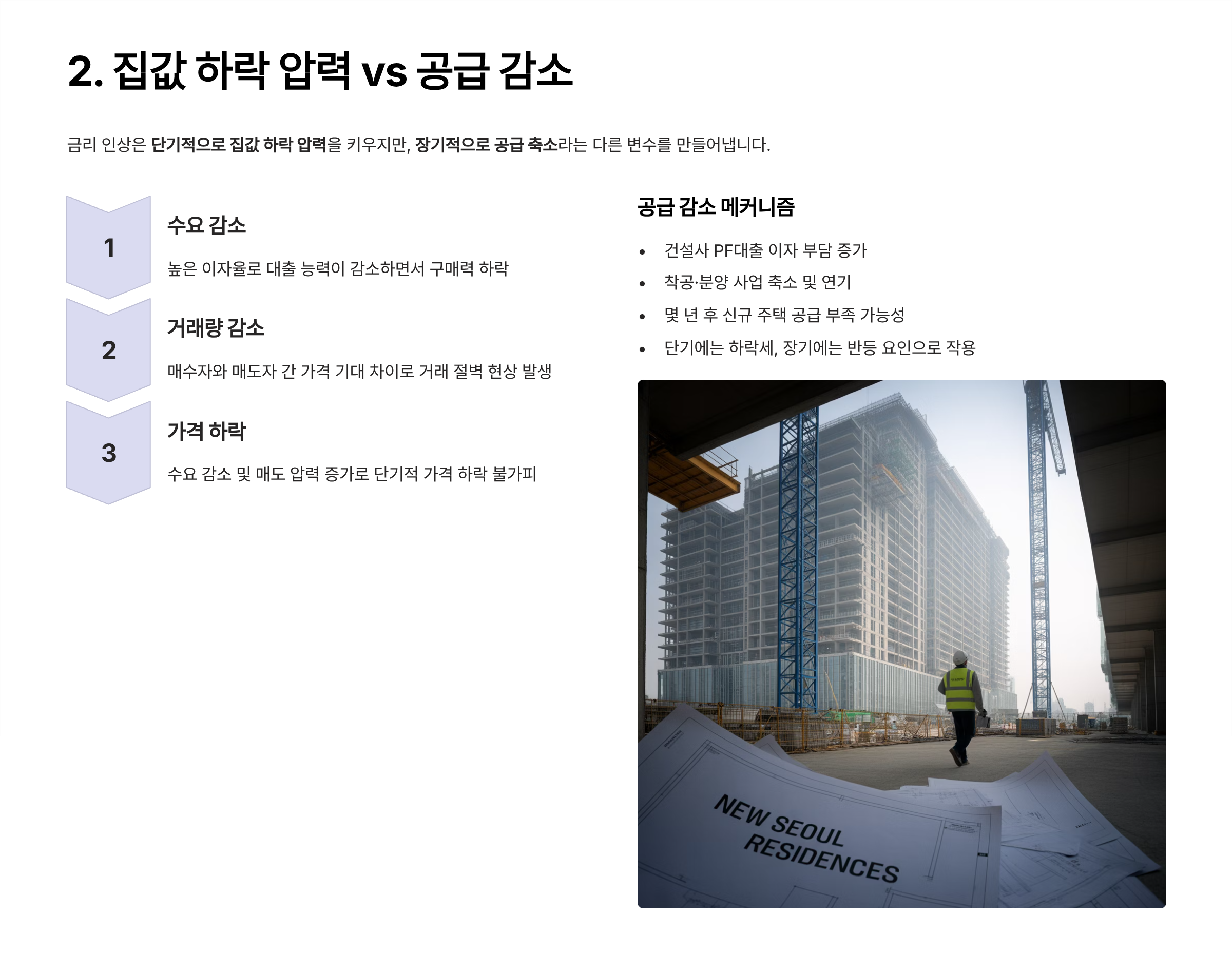

📌 2. 집값 하락 압력 vs 공급 감소

금리 인상은 단기적으로 집값 하락 압력을 키우지만, 장기적으로 공급 축소라는 다른 변수를 만들어냅니다.

- 수요 감소 → 거래량 감소 → 가격 하락

- 공급 감소: 건설사 PF대출 이자 부담 증가로 착공·분양 축소 → 몇 년 뒤 공급 부족 가능성

- 단기·장기 효과 다름: 단기에는 하락세, 장기에는 반등 요인으로 작용할 수도 있음.

📌 3. 투자 심리 급냉각

금리 인상 시 예·적금 금리가 함께 오르기 때문에, 부동산처럼 변동성이 큰 투자보다 안정적인 금융상품으로 자금이 이동합니다. 다주택자·갭 투자자 등은 세금과 이자 부담을 줄이기 위해 매도를 고려하게 됩니다.

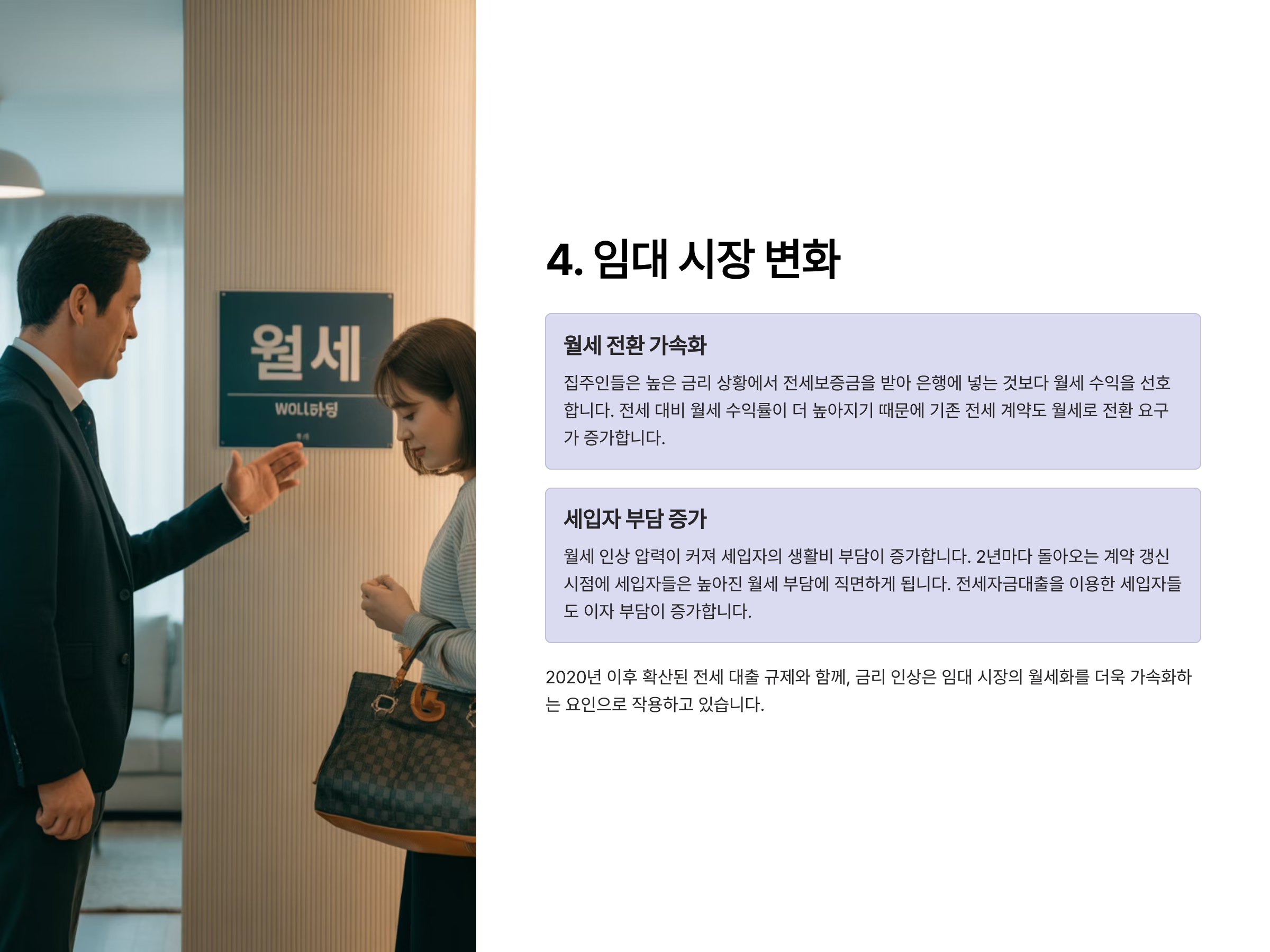

📌 4. 임대 시장 변화

- 월세 전환 가속화: 집주인들은 높은 금리 상황에서 전세보증금을 받아 은행에 넣는 것보다 월세 수익을 선호합니다.

- 세입자 부담 증가: 월세 인상 압력이 커져 세입자의 생활비 부담이 증가합니다.

📌 5. ‘심리적 신호’ 역할

금리 인상은 단순한 금리 변화가 아니라 **“시장 과열을 식히겠다”**는 정부의 신호입니다.

- 매수자들은 “더 떨어질 수 있다”는 생각으로 관망세로 돌아서고, 거래절벽이 심화됩니다.

📊 데이터로 보는 실제 영향

- 한국은행 분석: 정책금리를 1%포인트 인상하면, 주택 매매가는 1년 내 –0.4% ~ –4.7%, 2년 내 –0.9% ~ –2.8% 하락.

- 실제 사례: 2022년 이후 서울 아파트 가격은 고점 대비 약 19% 하락.

- 2022년 하락률: 명목 –4.68%, 실질 –9.23%.

- 매수심리 지표도 급락 → 거래량이 최저 수준으로 감소.

🗝️ 종합 정리

- 단기: 거래량 급감 + 가격 하락 압력

- 중기: 전세 → 월세 전환 가속화

- 장기: 공급 부족이 반등 요인으로 작용 가능성

- 핵심: 금리 자체보다 대출 구조 변화와 투자 심리 위축이 시장을 움직인다.

❓ 자주 묻는 질문 (Q&A)

Q1. 금리 인상 시 집값이 꼭 하락하나요?

A. 단기적으로는 하락 압력이 크지만, 장기적으로 공급 부족이 생기면 반등 가능성도 있습니다.

Q2. 금리 인상기에 집을 사는 건 위험한가요?

A. 대출 비중이 크면 부담이 커집니다. 다만, 현금 비중이 높고 실거주 목적이라면 장기적으론 안정적일 수 있습니다.

Q3. 전세보다 월세가 많아지는 이유는 뭔가요?

A. 집주인들이 전세보증금보다 월세 현금흐름을 선호하기 때문입니다.

Q4. 금리 인상이 바로 매매가에 반영되나요?

A. 보통 3~6개월의 시차를 두고 반영됩니다. 투자 심리 변화가 먼저 나타납니다.

Q5. 금리 인하가 시작되면 집값은 바로 오르나요?

A. 매수심리가 회복되기까지 시간이 걸리므로, 바로 반등하진 않습니다.

같이 보면 좋은 글들

반응형

'일상생활' 카테고리의 다른 글

| 설렁탕·설농탕·곰탕 차이 완벽 정리! (5) | 2025.08.14 |

|---|---|

| 주식 단타매매 성공비법 (14) | 2025.08.13 |

| 8월 셋째 주 이번 주 어떤 별자리가 반짝일까? (8/11~8/17, 생일 포함) (5) | 2025.08.10 |

| 2025년 8월 셋째주(8/11-8/17) 띠별 주간 운세 (8) | 2025.08.10 |

| 스테이블 코인과 서클인터넷그룹(CRCL) 주가 전망 (25) | 2025.08.10 |